Icma.az bildirir, Yeniavaz saytına əsaslanaraq.

Xəbər verdiyimiz kimi, Azərbaycanda fəaliyyət göstərən 22 bankın 2025-ci il üzrə xalis mənfəəti 1 milyard 161,6 milyon manat (683,4 milyon dollar) olub.

Yeniavaz.com xəbər verir ki, Azərbaycan bankları arasında ən yüksək mənfəəti “Beynəlxalq Bank” (ABB) əldə edib. Səhmləri dövlətə məxsus olan bu bankın 2025-ci ildə xalis mənfəəti 335,4 milyon manat (197,5 milyon dollar) olub.

Müqayisə üçün bildirək ki, əhalisinin sayı Azərbaycanla müqayisədə təxminən 3,4 dəfə az olan Ermənistanda fəaliyyət göstərən 17 bankın 2025-ci il üzrə xalis mənfəəti 421 milyard dram (1 milyard 126,2 milyon dollar) olub.

Ermənistan bankları arasında ən yüksək mənfəəti “Ardşinbank” əldə edib. Özəl bank olan bu bankın 2025-ci ildə xalis mənfəəti 137,1 milyard dram (366,6 milyon dollar) olub.

Cədvəldə Azərbaycan və Ermənistan banklarının 2025-ci ildəki xalis mənfəəti və zərəri təqdim olunub:

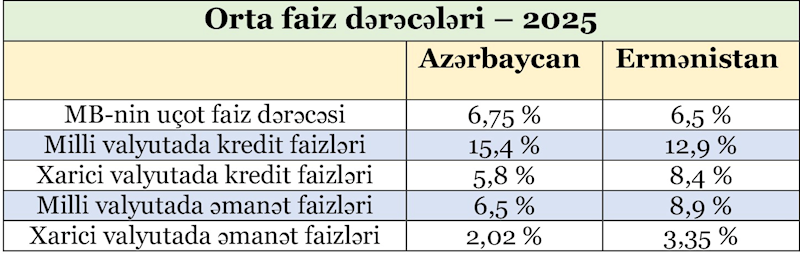

Məlumat üçün onu da bildirək ki, Azərbaycan və Ermənistanda Mərkəzi Bankların (MB) uçot faiz dərəcələri təxminən eyni səviyyədədir. Azərbaycanda uçot faiz dərəcəsi 6,75%, Ermənistanda isə 6,5% həddindədir. Uçot faiz dərəcələri arasında kəskin fərq olmasa da, kredit və əmanət faizləri arasında fərqlər daha çoxdur. Ermənistanda milli valyutada orta kredit faizləri 12,9% olduğu halda, Azərbaycanda 15,4% olub. Milli valyutada orta əmanət faizləri isə Ermənistanda 8,75%, Azərbaycanda 6,5% təşkil edib. Açıqlanan rəsmi məlumatlardan da göründüyü kimi, Ermənistanda bankların kredit faizləri əmanət faizlərindən 4,15 faiz bəndi çox olduğu halda, Azərbaycanda kredit faizləri əmanət faizlərindən 8,9 faiz bəndi çox olub. Azərbaycanda bankların faiz marjasının (kredit faizləri ilə əmanət faizləri arasındakı fərq) Ermənistanla müqayisədə 2 dəfədən çox olmasına baxmayaraq, bankların xalis mənfəəti Azərbaycanda Ermənistanla müqayisədə təxminən 2 dəfə az olub.

Mövzu ilə bağlı Yeniavaz.com-a açıqlama verən iqtisadçı-ekspert Allahverdi Aydın bildirir ki, iki ölkənin bankları tərəfindən təqdim edilən kredit və əmanət faizləri arasında yaranan fərq ölkələrin bank sektorlarının işləmə mexanizmindən qaynaqlanır:

“Azərbaycanda banklar əmanətləri nisbətən ucuz cəlb edir, kreditləri isə baha verir və nəticədə faiz marjası yüksək görünür. Ancaq bu yüksək marja avtomatik olaraq yüksək xalis mənfəət demək deyil. Azərbaycanda yüksək kredit faizləri biznes və əhali üçün borclanmanı bahalaşdırır. Bu da kredit tələbini azaldır. Nəticədə bankların verdiyi kreditlərin ümumi həcmi genişlənmir. Ermənistanda isə banklar daha aşağı faizlə, lakin daha çox həcmdə kredit verir, nəticədə faiz marjası kiçik olsa da, kredit dövriyyəsi böyük olduğu üçün bankların ümumi qazancı daha yüksək olur. Təkcə iki ölkədə bankların kredit portfelinin həcminə nəzər salmaqla bunu açıq şəkildə görmək olar. Bu ilin əvvəlinə olan məlumata görə, 10 milyondan çox əhalisi olan və 22 bankın fəaliyyət göstərdiyi Azərbaycanda bankların kredit portfeli 30 milyard manat olub. Bunu da dollara çevirəndə 17,7 milyard dollar edir. Amma cəmi 3 milyon əhalisi olan və 17 bankın fəaliyyət göstərdiyi Ermənistanda bankların kredit portfeli bu ilin əvvəlində 19,8 milyard dollar olub”.

Ekspert həmçinin bildirir ki, Azərbaycanda bank sektorunda rəqabət zəifdir və bu, əmanət faizlərinin aşağı səviyyədə qalmasına səbəb olur:

“Əmanətçi daha az gəlir əldə etdiyi halda, banklar kredit üzrə yüksək faiz tətbiq edirlər. Ermənistanda isə banklar arasında rəqabət daha güclü olduğu üçün əmanət faizləri nisbətən yüksək, kredit faizləri isə daha balanslıdır. Eyni zamanda, Azərbaycanda bankların xərcləri və riskləri daha yüksəkdir. Problemli kreditlərin payı, inzibati xərclər bankların əldə etdiyi gəlirin mühüm hissəsini “əridir”. Ermənistanda banklar daha səmərəli fəaliyyət göstərdiyindən xərclər və risklər nisbətən aşağıdır”.

Elnur Əli