Daxil ol

Daxil ol

Online Xəbərlər

Online Xəbərlər Xəbərlər

Xəbərlər Hava

Hava Maqnit qasırğaları

Maqnit qasırğaları Namaz təqvimi

Namaz təqvimi Kalori kalkulyatoru

Kalori kalkulyatoru Qiymətli metallar

Qiymətli metallar Valyuta konvertoru

Valyuta konvertoru Kredit Kalkulyatoru

Kredit Kalkulyatoru Kriptovalyuta

Kriptovalyuta Bürclər

Bürclər Sual - Cavab

Sual - Cavab İnternet sürətini yoxla

İnternet sürətini yoxla Azərbaycan Radiosu

Azərbaycan Radiosu Azərbaycan televiziyası

Azərbaycan televiziyası Haqqımızda

Haqqımızda

TDSMedia © 2025 Bütün hüquqlar qorunur

TDSMedia © 2025 Bütün hüquqlar qorunur

“Monte Karlo Simulyasiyası” Prinsiplər və tətbiq sahəsi

Icma.az, Ayna portalına istinadən məlumat yayır.

Elm və maliyyə dünyasında qeyri-müəyyənliyi hesablamağın ən güclü üsullarından biri

Monte-Karlo adını eşidəndə çoxlarının ağlına ilk olaraq Monakodakı məşhur kazino gəlir. Amma maraqlısı odur ki, bu ad eyni zamanda, elm və maliyyə dünyasında qeyri-müəyyənliyi hesablamağın ən güclü üsullarından birinə də aiddir. “Monte-Karlo Simulyasiyası” qərar verərkən ehtimalları və riskləri ölçməyə kömək edən statistik metoddur.

Bu simulyasiya gələcəyi minlərlə ssenari ilə sınayıb proqnozlaşdırmaq imkanı verir. Məsələn, investisiya portfeli qurduğunuzu düşünün. Bazarın vəziyyəti davamlı dəyişir, səhmlər dəyər itirir, inflyasiya artıb-azalır, məzənnə sabitliyini qorumur. Belə olduğu halda bəs sizin gəliriniz necə olacaq? “Monte-Karlo Simulyasiyası” bunu minlərlə dəfə “sınaqdan keçirərək” sizə ortalama gəlir və risk aralığını göstərir.

Monte-Karlo metodu (MKS) İkinci Dünya müharibəsi dövründə ABŞ-da Los-Alamos Milli Laboratoriyasında Stanislav Ulam və Con von Neumann tərəfindən inkişaf etdirilmişdir. Həmin dövrdə atom bombası layihəsi çərçivəsində nüvə reaksiyalarının və hissəciklərin hərəkətinin mürəkkəb modelləşdirilməsi tələb olunurdu. Ənənəvi riyazi üsullar bu cür çoxölçülü və yüksək qeyri-müəyyənlik daşıyan proseslərin təhlili üçün kifayət etmədiyindən, təsadüfi ədədlərdən istifadə etməklə təkrar sınaqlara əsaslanan yeni yanaşma yaradıldı. Metodun adı Monako knyazlığındakı məşhur Monte-Karlo kazinolarından götürülmüşdür, çünki üsulun mahiyyətində şans oyunlarındakı kimi, təsadüfi nəticələr dayanır. MKS-nin əsas prinsipi ondan ibarətdir ki, mürəkkəb sistemlərdə dəqiq analitik həll mümkün olmadıqda, həmin sistem çoxsaylı təsadüfi nümunələrlə təkrar modelləşdirilir. Nəticədə sistemin davranışı ehtimal paylanması şəklində əldə olunur. Bu yanaşma müxtəlif ssenarilərin baş vermə ehtimallarını, orta və ekstremal nəticələri, risk səviyyələrini və gözlənilən dəyərləri hesablamağa imkan verir. Beləliklə, MKS üsulu qeyri-müəyyənlik şəraitində riyazi modelləri daha real və praktik şəkildə təhlil etmək üçün unikal bir alət kimi formalaşmışdır.

Qeyri-müəyyənlik və risk anlayışı dövrümüzün bütün iqtisadi, maliyyə və texniki sistemlərin ayrılmaz hissəsinə çevrilib. Belə ki, sürətlə dəyişən texnologiyalar, ağıllı idarəetmə sistemləri, maliyyə bazarlarındakı risklər, iqtisadi böhranlar, müharibələr, beynəlxalq sazişlər, strateji xətalar və buna bənzər digər səbəblərə görə şirkətlərin qərarvermə mexanizmi daha da mürəkkəbləşib. Lakin bəzi statistik üsullar var ki, onlardan istifadə edərək bu çətinliyi aradan qaldıra, daha doğrusu növbəti addımların nəticələrini proqnozlaşdıra bilərik. Bu səbəbdən də MKS labüd riskləri ortaya çıxarmaq və qərarvermə ehtiyacını qarşılamaq üçün üçün ən effektiv üsullardan biri sayılır. Metod təsadüfi nümunələr üzərində təkrar sınaqlar aparmaqla sistemlərin davranışını proqnozlaşdırmağa imkan verir. Xüsusilə, maliyyə bazarlarında portfel gəlirləri və risklərin ölçülməsi, enerji qiymətlərinin proqnozlaşdırılması, layihə idarəçiliyində gecikmə ehtimallarının hesablanması kimi sahələrdə tətbiqi geniş yayılmışdır.

Bu məqalədə siz MKS-nin nəzəri əsasları, tətbiq sahələri və real statistik nəticələr əsasında onun üstünlükləri və məhdudiyyətləri ilə tanış olacaqsınız.

MKS-nin həyata keçirilməsi bir neçə ardıcıl mərhələdən ibarətdir və hər bir addım nəticələrin düzgünlüyü üçün xüsusi rol oynayır:

Problemin müəyyənləşdirilməsi – İlk mərhələdə təhlil ediləcək sistem və ya məsələ aydın şəkildə formalaşdırılır. Burada əsas məqsəd sualın nə olduğu və hansı nəticələrin əldə edilməsinin vacibliyini müəyyənləşdirməkdir.

Təsadüfi ədədlərin generasiyası – Kompüter proqramları vasitəsilə təsadüfi və ya psevdotasadüfi ədədlər yaradılır. Bu ədədlər seçilmiş ehtimal paylanmalarına uyğun olaraq simulyasiya üçün başlanğıc məlumat rolunu oynayır.

Təkrar simulyasiya prosesinin aparılması – Hər bir təsadüfi dəyər dəsti əsasında sistemin davranışı modelləşdirilir. Bu proses on minlərlə, hətta yüz minlərlə dəfə təkrarlana bilər ki, nəticələr statistik etibarlılıq qazansın.

Nəticələrin toplanması və statistik analiz – Simulyasiya nəticələri toplanaraq əsas statistik göstəricilər hesablanır: orta dəyərlər, standart sapmalar, dispersiyalar, ehtimal paylanmaları, həmçinin ən yaxşı və ən pis ssenarilər.

Yekun qiymətləndirmə və interpretasiya – Əldə olunan nəticələr təhlil edilir və qərar qəbuletmə üçün istifadə olunur. Bu mərhələdə, risk səviyyələri, ehtimallar və potensial nəticələrin aralığı əsas götürülür.

Tətbiq sahələri və real statistik nəticələr

MKS yalnız nəzəri riyazi model deyil; onun gücü real dünya problemlərində riskin və qeyri-müəyyənliyin qiymətləndirilməsində özünü göstərir. Müxtəlif sahələrdə bu metod sistemlərin mümkün nəticələrini proqnozlaşdırmağa və qərar qəbuletməni dəstəkləməyə imkan verir. Maliyyə bazarlarından tutmuş layihə idarəçiliyinə, enerji sektorundan səhiyyə sahəsinə qədər MKS mürəkkəb və dəyişkən mühitlərdə daha dəqiq və məlumatlı qərarlar üçün etibarlı alət kimi çıxış edir. Aşağıda bu metodun konkret sahələr üzrə tətbiqi və əldə olunan statistik nəticələr ətraflı təqdim olunub.

Maliyyə və investisiya portfelləri

MKS maliyyə bazarlarında ən çox tətbiq olunan üsullardan biridir. S&P 500 indeksinin 1970–2023 illər üzrə orta illik gəliri təxminən 7.1% olmuş, ən pis il isə −37% (2008 maliyyə böhranı) qeydə alınmışdır. 10.000 simulyasiya nəticəsində belə portfelin 10 il ərzində müsbət gəlir əldə etmə ehtimalı 87% olaraq hesablanır (Slickcharts, 2023).

Bu metod portfelin riskini, gəlirini və ekstremal ssenariləri qiymətləndirməyə imkan verir. Məsələn, orta illik gəlir 7%, standart sapma 2% olduğu halda, ən pis halda 4%-ə qədər zərər mümkündür. Bu, investorun qərarlarını məlumatlı və elmi əsaslarla verməsinə imkan yaradır.

Layihə İdarəçiliyi

Dünya üzrə iri layihələrin təxminən 46%-i gecikmə ilə tamamlanır (PMI, 2021). “Monte-Karlo Simulyasiyası” layihənin hər mərhələsi üçün ehtimal paylanmalarını müəyyən etməyə imkan verir. Nəticədə layihənin vaxtında tamamlanma ehtimalı 80–90% intervalında proqnozlaşdırıla bilir.

Layihələrdə MKS gecikmənin, büdcə aşımının və resurs çatışmazlığının ehtimalını ölçür, idarəçilərə riskləri azaltmaq üçün qabaqcadan strategiyalar qurmağa imkan verir.

Enerji sektoru

Beynəlxalq Enerji Agentliyinin (IEA) məlumatına görə, 2022-ci ildə neft qiymətləri 30% diapazonda dəyişmişdir. “Monte-Karlo Simulyasiyası” qiymətlərin 2025-ci ilə qədər 70–120 ABŞ dolları arasında dəyişmə ehtimalını 75% olaraq göstərmişdir (IEA, 2023).

Bu metod enerji şirkətlərinə bazardakı qeyri-müəyyənliyi qiymətləndirməyə, gələcək layihələr üçün ehtiyat planlaması aparmağa və strateji qərarlar verməyə imkan verir.

Səhiyyə və epidemioloji modelləşdirmə

COVID-19 pandemiyası dövründə yoluxma saylarının ehtimalları “Monte-Karlo Simulyasiyası” ilə proqnozlaşdırılmışdır. Bu yanaşma xəstəliyin yayılma sürətini, pik nöqtəsini və potensial yoluxma hallarını təxmin etməyə imkan verib (Zhou et al., 2022).

Epidemioloqlar MKS vasitəsilə resurs planlaması, karantin tədbirləri və xəstəxana imkanlarının optimallaşdırılması kimi qərarlar qəbul ediblər.

Simulyasiyanın üstünlükləri

MKS-nin üstünlükləri aşağıdakı şəkildə ümumiləşdirilə bilər. Bu üstünlüklər metodun mürəkkəb və qeyri-müəyyən sistemlərin təhlilində niyə bu qədər geniş tətbiq olunduğunu göstərir. Hər bir üstünlük həm nəzəri, həm də praktik baxımdan mühüm əhəmiyyət daşıyır və qərarverənlərə risklərin idarə olunması və ehtimal əsaslı strategiyaların qurulması üçün etibarlı alət təqdim edir.

1. Qeyri-müəyyənliyin qiymətləndirilməsi: MKS mürəkkəb sistemlərin davranışını ehtimallar üzərində modelləşdirir. Bu, analitik hesablama mümkün olmayan hallarda ən real nəticələri verir.

2. Ən yaxşı və ən pis ssenarilərin müəyyənləşdirilməsi: Bu metod müxtəlif ssenarilərin ehtimalını göstərir və riskin idarə olunmasını asanlaşdırır.

3. Geniş tətbiq sahəsi: Maliyyə, layihə idarəçiliyi, enerji bazarları, epidemiologiya, istehsalat və logistika kimi sahələrdə istifadə olunur.

4. Proqnozların etibarlılığı: Yüksək sayda simulyasiyalar nəticələrin statistiki etibarlılığını artırır.

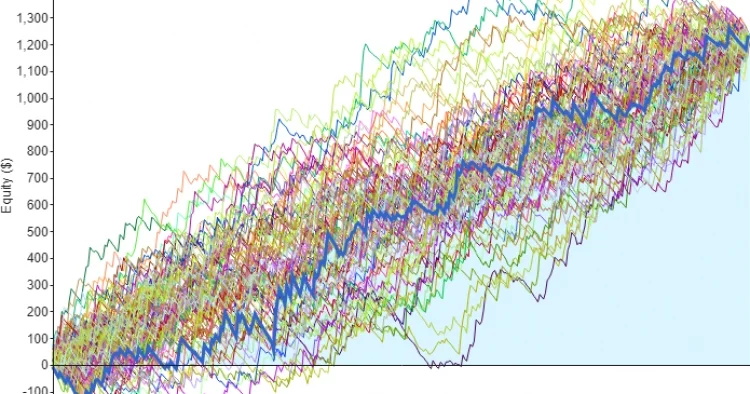

Sadə dəyişənlərlə əldə olunan simulyasiyanın nəticəsini təhlil edək:

Monte-Karlo Hipotetik Simulyasiya nümunəsi: portfel gəlirləri

Qeyd: Bu rəqəmlər real bazar məlumatları deyil, simulyasiyanı tətbiq etmək üçün proqnoz kimi təqdim olunub.

Cədvəl

il Orta Gəlir (%) Standart Sapma (%) Ən Pis Nəticə (%) Ən Yaxşı Nəticə (%)

2023 6.8 2.1 -4.0 12.5

2024 7.2 1.9 -3.5 13.0

2025 7.0 2.0 -4.1 12.8

Cədvəl üzrə izah:

Orta Gəlir

- Bu sütun göstərir ki, əgər portfelə pul qoysanız 2025-ci ildə orta hesabla illik gəlir təxminən 7% civarında olacaq, bu hesablamada 2023 və 2024-cü ilin dataları əsas götürülüb.

- Məsələn, 2024-cü ildə orta gəlir 7.2% olaraq proqnozlaşdırılıb, yəni uzunmüddətli baxışda bu portfeldən gözlənilən qazanc 7.2%-dir.

Standart sapma

- Standart sapma portfel gəlirlərinin il ərzində orta gəlirdən nə qədər sapacağını göstərir.

- Məsələn, 2023-cü ildə 2.1% standart sapma portfelin gəlirinin il ərzində ±2.1% aralığında dəyişəcəyini göstərir. Bu riskin ölçüsüdür.

Ən pis nəticə

- Simulyasiyanın ən ekstremal mənfi nəticəsi.

- Məsələn, 2025-ci ildə nadir hallarda portfel 4.1%-ə qədər zərər verə bilər. Bu investor üçün potensial ən pis ssenaridir.

Ən yaxşı nəticə

- Simulyasiyanın ən ekstremal müsbət nəticəsi.

- Məsələn, 2024-cü ildə portfelin ən yaxşı ilində gəlir 13% ola bilər.

Məhdudiyyətlər

“Monte-Karlo Simulyasiyası” güclü və etibarlı bir metod olsa da, onun tətbiqi bəzi məhdudiyyətlərlə müşayiət olunur. Hər bir metod kimi, MKS də müəyyən şərtlər və ehtimallar daxilində işləyir və real dünya dəyişkənliklərini tam şəkildə əks etdirməyə bilər. Aşağıda bu məhdudiyyətlər ətraflı şəkildə izah olunub, həmçinin onların praktik təsirləri və nəticələrə olan potensial təsiri göstərilmişdir.

1. Hesablama gücü tələbi: yüksək dəqiqlik üçün milyonlarla simulyasiya tələb olunur ki, bu da güclü komputer resursları tələb edir.

2. Əsas parametrlərə bağlılıq: nəticələr daxil edilən ehtimal paylanmaları və parametrlərdən birbaşa asılıdır. Səhv və ya yanlış parametrlər nəticələri ciddi şəkildə təhrif edə bilər.

3. Çoxsaylı dəyişənlərdə mürəkkəblik: çoxölçülü sistemlərdə simulyasiya mürəkkəbliyi artır və nəticələrin interpretasiyası çətinləşir.

4. Real həyat fərqləri: Simulyasiya modelləri həmişə real həyat dəyişkənliklərini tam əks etdirə bilməz; proqnozlar ehtimallara əsaslanır, 100% dəqiqlik təmin olunmur.

Gələcək perspektivlər

MKS artıq müasir elmi və iqtisadi sahələrdə riskin və qeyri-müəyyənliyin qiymətləndirilməsində əvəzsiz alət kimi çıxış edir. Lakin gələcəkdə bu metodun tətbiqi və təsiri daha da genişlənəcək, xüsusilə süni intellekt (AI), böyük verilənlər (Big Data) və yüksək performanslı hesablama texnologiyaları ilə inteqrasiyası sayəsində.

Süni intellektin MKS-nin inteqrasiyası bir neçə əsas istiqamətdə üstünlüklər təmin edəcək:

1. Böyük verilənlərin analizi: MKS ənənəvi şəkildə minlərlə və ya milyonlarla təsadüfi nümunə üzərində işləyir. AI və maşın öyrənməsi ilə birlikdə bu simulyasiyalar daha sürətli və effektiv aparıla bilər, eyni zamanda çoxsaylı dəyişənlərin qarşılıqlı təsiri daha dəqiq təhlil olunur. Bu, maliyyə, enerji və səhiyyə kimi sahələrdə daha mürəkkəb modellərin reallığa yaxın qiymətləndirilməsini təmin edəcək.

2. Real vaxt proqnozları: AI və böyük verilənlərin inteqrasiyası sayəsində MKS nəticələri real vaxtda yenilənə bilər. Məsələn, maliyyə bazarında portfel riskləri və gəlirləri bazar dəyişiklikləri ilə eyni anda təhlil edilə bilər, enerji bazarında qiymət dəyişkənlikləri dərhal qiymətləndirilə bilər. Bu, qərarverənlər üçün proaktiv strategiyaların hazırlanmasına imkan yaradır.

3. Avtomatlaşdırılmış qərarvermə sistemləri: MKS-nin AI ilə birləşməsi avtomatlaşdırılmış risk idarəetmə və qərarvermə sistemlərinin yaradılmasını mümkün edir. Şirkətlər və dövlət qurumları mürəkkəb senariləri sürətlə qiymətləndirərək optimal qərarları avtomatik olaraq seçə biləcəklər. Bu, xüsusilə enerji ticarəti, maliyyə alətləri və layihə idarəçiliyi kimi sürətli qərar tələb edən sahələr üçün əhəmiyyətlidir.

4. Mürəkkəb və çoxölçülü modellərin optimallaşdırılması: Gələcəkdə MKS və AI-nin birgə tətbiqi ilə çoxölçülü və yüksək mürəkkəb sistemlərdə ehtimal paylanmaları daha dəqiq təyin ediləcək. Bu, nüvə energetikası, aerokosmik texnologiyalar və epidemiologiya kimi sahələrdə qərarvermə prosesini əhəmiyyətli dərəcədə yaxşılaşdıracaq.

5. Ssenarilərin daha real və adaptiv modelləşdirilməsi: AI-nin gücü MKS-yə daha adaptiv ssenarilər yaratmaq imkanı verir. Sistemlər reallıqdan gələn yeni məlumatlara uyğun öz ehtimal paylanmalarını yeniləyə bilər, bu da qərarların daha elastik və riskə qarşı daha dayanıqlı olmasını təmin edir.

Beləliklə, süni intellekt və böyük verilənlər texnologiyaları ilə inteqrasiya nəticəsində Monte-Karlo simulyasiyası yalnız riyazi modelləşdirmə aləti olmaqdan çıxaraq müasir analitik, proqnozlaşdırıcı və strateji qərarvermə platformasına çevriləcək. Bu inteqrasiya həm maliyyə bazarlarında, həm layihə idarəçiliyində, həm enerji sektorunda, həm də səhiyyə və epidemiologiya sahələrində MKS-nin effektivliyini və tətbiq imkanlarını əhəmiyyətli dərəcədə artıracaq (Glasserman, 2004).

Müəllif: Aygül Fərzalıyeva

Ədəbiyyat Siyahısı

1. Metropolis, N., & Ulam, S. (1949). The Monte Carlo Method. Journal of the American Statistical Association, 44(247), 335–341.

2. Rubinstein, R. Y., & Kroese, D. P. (2016). Simulation and the Monte Carlo Method. Wiley.

3. Glasserman, P. (2004). Monte Carlo Methods in Financial Engineering. Springer.

4. Project Management Institute (PMI). (2021). Monte Carlo Simulation for Risk Identification in Projects. https://www.pmi.org/learning/library/monte-carlo-simulation-risk-identification-7856

5. International Energy Agency (IEA). (2023). Oil Market Report – September 2023.

https://www.iea.org/reports/oil-market-report-september-2023

6. Slickcharts. (2023). S&P 500 Historical Total Returns (1970–2023).

https://www.slickcharts.com/sp500/returns

7. Zhou, Y., et al. (2022). COVID-19 Epidemiological Modeling Using Monte Carlo Simulations. PMC, https://www.ncbi.nlm.nih.gov/pmc/articles/PMC9135486/

Bu mövzuda digər xəbərlər:

Bu mövzuda digər xəbərlər: Baxış sayı:119

Baxış sayı:119

Bu xəbər 21 Sentyabr 2025 13:12 mənbədən arxivləşdirilmişdir

Bu xəbər 21 Sentyabr 2025 13:12 mənbədən arxivləşdirilmişdir

Günün ən çox oxunanları

Günün ən çox oxunanları