Daxil ol

Daxil ol

Online Xəbərlər

Online Xəbərlər Xəbərlər

Xəbərlər Hava

Hava Maqnit qasırğaları

Maqnit qasırğaları Namaz təqvimi

Namaz təqvimi Kalori kalkulyatoru

Kalori kalkulyatoru Qiymətli metallar

Qiymətli metallar Valyuta konvertoru

Valyuta konvertoru Kredit Kalkulyatoru

Kredit Kalkulyatoru Kriptovalyuta

Kriptovalyuta Bürclər

Bürclər Sual - Cavab

Sual - Cavab İnternet sürətini yoxla

İnternet sürətini yoxla Azərbaycan Radiosu

Azərbaycan Radiosu Azərbaycan televiziyası

Azərbaycan televiziyası Haqqımızda

Haqqımızda

TDSMedia © 2026 Bütün hüquqlar qorunur

TDSMedia © 2026 Bütün hüquqlar qorunur

Gəlir vergisinə güzəşt: Niyə tətbiq edilmişdi, niyə ləğv olunur? TƏHLİL

Azvision saytından verilən məlumata görə, Icma.az xəbər verir.

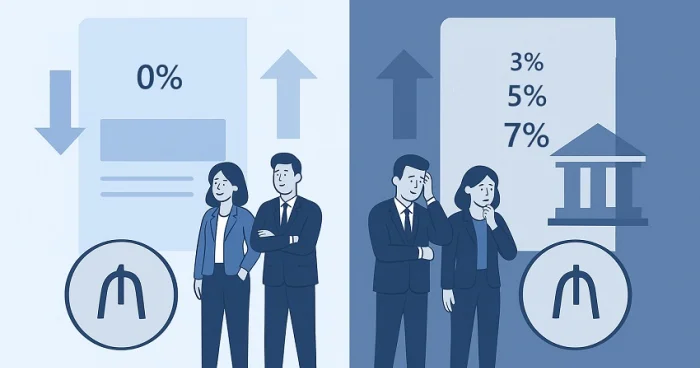

Belə ki, 2026-ci il yanvarın 1-dən 2027-ci il yanvarın 1-dək 2500 manatadək aylıq gəliri olanlardan 3%, 2027-ci ilin yanvarın 1-dən 5%, 2028-ci il yanvarın 1-dən isə 7% vergi tutulacaq.

Bundan yuxarı məbləğdə gəliri olanlar üzrə isə faiz dərəcələrini qeyd etmirəm. Çünki, bu haqda çox yazılıb. Sual yaranır ki, sözügedən güzəşt niyə tədbiq edilmişdi və nədən ləğv olunur?

Neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid ödəyicilərdə çalışan fiziki şəxslərin muzdlu işdən aylıq gəlirləri üzrə vergi dərəcələrinə güzəşt 2019-cu ildə tətbiq edilmişdi. Həmin o ildə ki, ölkədə ilk sosial islahat paketi həyata keçirilmişdi - bir ildə minimum aylıq əmək haqqı 2 dəfə artırılmış, minimum pensiya, sosial müavinət və təqaüdlərin məbləğləri yüksəldilməyə başlamışdı. Yəni sözügedən güzəşt 2019-cu ildəki sosial islahat paketinə daxil idi.

Yeri gəlmişkən, 2019-cu ildən bəri, bu il də daxil olmaqla 5 sosial islahat paketi həyata keçirilib. Nəticədə minimum əməkhaqqı 3,1 dəfə, minimum pensiya 3 dəfəyə kimi, müavinət və təqaüdlərin həddi isə 5 dəfədən çox artıb. Bundan əlavə, ölkədə həmin ilədək mövcud əmək müqavilələrinin sayı 466.613 vahid artaraq cari ilin oktyabrın 1-də 1 milyon 868 min 528-ə çatıb. Özü də artımın əsas hissəsi məhz qeyri-neft-qaz sektorunun özəl bölməsinin payına düşüb. Xidmət, ticarət və tikinti sahələri də bura daxildir.

İslahatların nəticəsində məcburi dövlət sosial sığorta ödənişləri üzrə həm dərəcə, həm də yığım mexanizminin dəyişdirilməsi sayəsində Dövlət Sosial Müdafiə Fondunun da gəlirləri artıb. 2019-cu ildən bəri Fondun dövlət büdcəsindən asılılığı azalmağa başlamış və hətta müəyyən məbləğin geri – büdcəyə qaytarılması hallarının da əsası qoyulub.

Sözün qısası, özəl sektorda çalışanlar üzrə 7 il öncə tətbiq edilən aylıq gəlir vergisi güzəşti nəticəsində çox şeylərə nail olunub və istər dövlət büdcəsinə mədaxil nöqteyi-nəzərindən, istərsə də sosial istiqamətdə böyük keyfiyyət dəyişiklikləri əldə edilib. Güzəştin tətbiqində məqsəd də məhz bu idi.

Güzəştin niyə ləğv olunacağına gəldikdə isə, bunun bir neçə səbəbi var. Birincisi, banal olaraq vaxtı bitir. İkincisi, güzəşt neft-qaz və ümumiyyətlə, dövlət sektoruna aid olmadığından, balansı qorumaq nöqteyi-nəzərindən uzun müddət saxlanıla bilməzdi. Xüsusən də ona görə ki, yüksək əmək haqqı alanların və ölkə iqtisadiyyatında muzdla çalışan işçilərin çox hissəsi qeyri-neft-qaz-dövlət sektorunda çalışırlar. Nəhayət, üçüncüsü və bəlkə də ən əsası isə ondan ibarətdir ki, ildən-ilə dövlət büdcəmizin gəlirlərinin artım sürəti xərclərin getdikcə genişlənməsi tempini əvvəlkitək qarşılaya bilmir. Heç də hər şey əvvəlki səviyyədə deyil. Çünki neft-qaz gəlirləri azalır. Bu da qeyri-resurs gəlir mənbələrinin sayını artırmağı tələb edir.

Gələn il dövlət büdcəsi haqqında qanuna əsasən fiziki şəxslərdən 2 milyard 379 milyon 300 min manat gəlir vergisi toplamaq nəzərdə tutulub. 2025-ci ilin dövlət büdcəsi haqqında qanunda bu rəqəm 1 milyard 989 milyon manat təşkil edirdi.

Sözün qısası, hökumətin güzəştin müddətini uzatmamasının səbəbləri kifayət qədər aydındır. Lakin...

Yuxarıda 2019-cu ildən bəri əldə olunan nailiyyətləri boş yerə sadalamadım. Çox müsbət haldır ki, güzəştin ləğvi birdən-birə deyil, 2028-ci il də daxil məhz üç il ərzində, yəni mərhələlərlə həyata keçiriləcək. Belə ki, məsələn, 2500 manatadək aylıq gəliri olanlardan gələn ildən etibarən birdən-birə 7% deyil, 3% vergi tutulacaq. Bu, 7 illik fasilədən sonra şok effektinin yaranmasının qarşısını alacaq.

Bundan əlavə, hesab edirəm, özəl sektorda işəgötürənlər tərəfindən müəyyən məbləğdə maaş artımlarına gedilməsi yolu ilə baş verəcək itkiləri nisbətən kompensasiya etməyə də imkan yaranacaq. Əlbəttə bu, özəl sektorda işəgötürənlərin imkanlarına və səlahiyyətlərinə aid məsələdir.

Ancaq, əsas bunlar deyil. Başlıca məsələ ondan ibarətdir ki, vergi siyasətində yumşaq və stimullaşdırıcı xətt bundan sonra da davam etdirilməli, iqtisadiyyatın inkişafı və gəlirlərin dayanıqlı şəkildə artması üçün daim güzəştlərə getmək hökumətin qayəsini təşkil etməlidir. Ümumiyyətlə, vergilərdə güzəştlərdən çəkinmək lazım deyil. Bunu özəl sektorda fiziki şəxslərdən gəlir vergisinə son 7 ildə tətbiq edilən güzəşt də təsdiq etdi.

Pərviz Heydərov

Azvision.az üçün

Ən son xəbərləri və yenilikləri almaq üçün Icma.az saytını izləyin.

Bundan yuxarı məbləğdə gəliri olanlar üzrə isə faiz dərəcələrini qeyd etmirəm. Çünki, bu haqda çox yazılıb. Sual yaranır ki, sözügedən güzəşt niyə tədbiq edilmişdi və nədən ləğv olunur?

Neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid ödəyicilərdə çalışan fiziki şəxslərin muzdlu işdən aylıq gəlirləri üzrə vergi dərəcələrinə güzəşt 2019-cu ildə tətbiq edilmişdi. Həmin o ildə ki, ölkədə ilk sosial islahat paketi həyata keçirilmişdi - bir ildə minimum aylıq əmək haqqı 2 dəfə artırılmış, minimum pensiya, sosial müavinət və təqaüdlərin məbləğləri yüksəldilməyə başlamışdı. Yəni sözügedən güzəşt 2019-cu ildəki sosial islahat paketinə daxil idi.

Yeri gəlmişkən, 2019-cu ildən bəri, bu il də daxil olmaqla 5 sosial islahat paketi həyata keçirilib. Nəticədə minimum əməkhaqqı 3,1 dəfə, minimum pensiya 3 dəfəyə kimi, müavinət və təqaüdlərin həddi isə 5 dəfədən çox artıb. Bundan əlavə, ölkədə həmin ilədək mövcud əmək müqavilələrinin sayı 466.613 vahid artaraq cari ilin oktyabrın 1-də 1 milyon 868 min 528-ə çatıb. Özü də artımın əsas hissəsi məhz qeyri-neft-qaz sektorunun özəl bölməsinin payına düşüb. Xidmət, ticarət və tikinti sahələri də bura daxildir.

İslahatların nəticəsində məcburi dövlət sosial sığorta ödənişləri üzrə həm dərəcə, həm də yığım mexanizminin dəyişdirilməsi sayəsində Dövlət Sosial Müdafiə Fondunun da gəlirləri artıb. 2019-cu ildən bəri Fondun dövlət büdcəsindən asılılığı azalmağa başlamış və hətta müəyyən məbləğin geri – büdcəyə qaytarılması hallarının da əsası qoyulub.

Sözün qısası, özəl sektorda çalışanlar üzrə 7 il öncə tətbiq edilən aylıq gəlir vergisi güzəşti nəticəsində çox şeylərə nail olunub və istər dövlət büdcəsinə mədaxil nöqteyi-nəzərindən, istərsə də sosial istiqamətdə böyük keyfiyyət dəyişiklikləri əldə edilib. Güzəştin tətbiqində məqsəd də məhz bu idi.

Güzəştin niyə ləğv olunacağına gəldikdə isə, bunun bir neçə səbəbi var. Birincisi, banal olaraq vaxtı bitir. İkincisi, güzəşt neft-qaz və ümumiyyətlə, dövlət sektoruna aid olmadığından, balansı qorumaq nöqteyi-nəzərindən uzun müddət saxlanıla bilməzdi. Xüsusən də ona görə ki, yüksək əmək haqqı alanların və ölkə iqtisadiyyatında muzdla çalışan işçilərin çox hissəsi qeyri-neft-qaz-dövlət sektorunda çalışırlar. Nəhayət, üçüncüsü və bəlkə də ən əsası isə ondan ibarətdir ki, ildən-ilə dövlət büdcəmizin gəlirlərinin artım sürəti xərclərin getdikcə genişlənməsi tempini əvvəlkitək qarşılaya bilmir. Heç də hər şey əvvəlki səviyyədə deyil. Çünki neft-qaz gəlirləri azalır. Bu da qeyri-resurs gəlir mənbələrinin sayını artırmağı tələb edir.

Gələn il dövlət büdcəsi haqqında qanuna əsasən fiziki şəxslərdən 2 milyard 379 milyon 300 min manat gəlir vergisi toplamaq nəzərdə tutulub. 2025-ci ilin dövlət büdcəsi haqqında qanunda bu rəqəm 1 milyard 989 milyon manat təşkil edirdi.

Sözün qısası, hökumətin güzəştin müddətini uzatmamasının səbəbləri kifayət qədər aydındır. Lakin...

Yuxarıda 2019-cu ildən bəri əldə olunan nailiyyətləri boş yerə sadalamadım. Çox müsbət haldır ki, güzəştin ləğvi birdən-birə deyil, 2028-ci il də daxil məhz üç il ərzində, yəni mərhələlərlə həyata keçiriləcək. Belə ki, məsələn, 2500 manatadək aylıq gəliri olanlardan gələn ildən etibarən birdən-birə 7% deyil, 3% vergi tutulacaq. Bu, 7 illik fasilədən sonra şok effektinin yaranmasının qarşısını alacaq.

Bundan əlavə, hesab edirəm, özəl sektorda işəgötürənlər tərəfindən müəyyən məbləğdə maaş artımlarına gedilməsi yolu ilə baş verəcək itkiləri nisbətən kompensasiya etməyə də imkan yaranacaq. Əlbəttə bu, özəl sektorda işəgötürənlərin imkanlarına və səlahiyyətlərinə aid məsələdir.

Ancaq, əsas bunlar deyil. Başlıca məsələ ondan ibarətdir ki, vergi siyasətində yumşaq və stimullaşdırıcı xətt bundan sonra da davam etdirilməli, iqtisadiyyatın inkişafı və gəlirlərin dayanıqlı şəkildə artması üçün daim güzəştlərə getmək hökumətin qayəsini təşkil etməlidir. Ümumiyyətlə, vergilərdə güzəştlərdən çəkinmək lazım deyil. Bunu özəl sektorda fiziki şəxslərdən gəlir vergisinə son 7 ildə tətbiq edilən güzəşt də təsdiq etdi.

Pərviz Heydərov

Azvision.az üçün

Bu mövzuda digər xəbərlər:

Bu mövzuda digər xəbərlər:Gəlir vergisinə güzəşt nəyə görə tədbiq edilmişdi və niyə ləğv olunur?

27 Oktyabr 2025 15:38

BLİNKEN TÜRKİYƏYƏ NİYƏ GƏLİR? Təhlil

12 Dekabr 2024 16:48

Sertifikasiyadan kəsilən müəllimlərə niyə güzəşt edilməlidir? TƏHLİL

26 Fevral 2025 19:42

Gəlir vergisinə tətbiq edilən güzəşt bitir: İqtisadiyyat nə qazanıb, nə itirəcək?

22 Sentyabr 2025 13:59

Gəlir vergisinə tətbiq olunan güzəşt başa çatır: Bu şəxslər İŞSİZ QALACAQ

21 Oktyabr 2025 17:21

Baxış sayı:40

Baxış sayı:40

Bu xəbər 23 Noyabr 2025 17:55 mənbədən arxivləşdirilmişdir

Bu xəbər 23 Noyabr 2025 17:55 mənbədən arxivləşdirilmişdir

Günün ən çox oxunanları

Günün ən çox oxunanları